Marknadsnyheter

Aktiefonder med hög avgift ger lägre premiepension

Den som placerat sin premiepension i en aktiefond med hög avgift kan förvänta sig en sämre värdeutveckling och lägre pension jämfört med den som har placerat till låg avgift. Det visar en ny rapport, där Pensionsmyndigheten har analyserat utvecklingen på premiepensionens fondtorg.

På premiepensionens fondtorg finns 475 fonder att välja mellan. I den nya rapporten ”Lönar det sig att välja dyrare fonder?” har Pensionsmyndigheten analyserat utvecklingen på fondtorget under tidsperioden 2012–2021.

– Fonder kostar olika mycket att spara i och fondavgiften kan göra betydande skillnad för hur stor den slutliga premiepensionen blir. I valet mellan likartade aktiefonder är den fond med lägst årlig avgift generellt att föredra, säger Jesper Lorentz, analytiker på Pensionsmyndigheten.

Ett sparande med samma insättning under 40 års tid ger en premiepension som är 4,5 procent lägre om man sparar i en fond som tar 0,4 procent i avgift jämfört med en fond som tar 0,2 procent, förutsatt samma värdeutveckling. Högre avgifter än så leder till ännu större värdeskillnad.

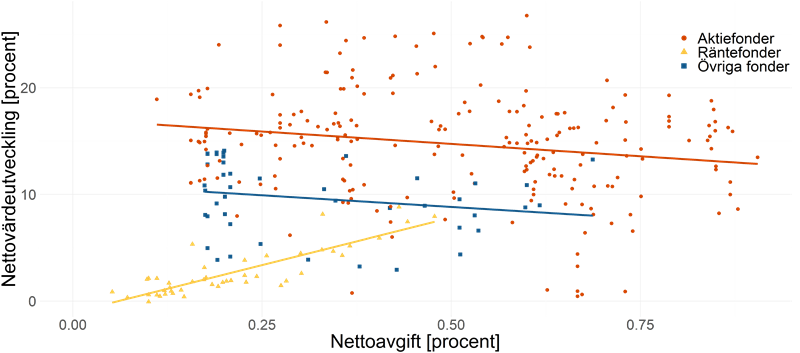

Vår statistiska analys av fonderna på premiepensionens fondtorg visar att det inte finns några tecken på att aktiefonder med en högre nettoavgift har genererat en högre nettovärdeutveckling under perioden 2012–2021. Tvärtom verkar dyrare aktiefonder ha presterat sämre än billigare aktiefonder. Räntefonder uppvisar å andra sidan en motsatt relation mellan nettoavgift och nettovärdeutveckling under samma period.

Figur: samband mellan värdeutveckling och avgift 2012–2021

Figuren ovan visar skattning av linjära samband mellan nettovärdeutveckling och nettoavgift under perioden 2012–2021, uppdelat på typ av fond. Netto avser värden efter det att rabatterna på fondtorget är återlagda till pensionsspararen.

– Den som har lång tid kvar till pension får i förväntan bäst värdeutveckling genom att spara i aktiefonder. För den som är nära pensionen kan det vara klokt att minska risken genom att placera en del av sparandet i räntefonder som ger en lägre, men mer stabil värdeutveckling, säger Jesper Lorentz, analytiker på Pensionsmyndigheten.

De som inte gör ett eget fondval får premiepensionen placerad i det statliga förvalsalternativet AP7 Såfa. Det är en global fondportfölj med låg avgift och är uppbyggd för att ge en långsiktigt god värdeutveckling. Risken anpassas efter spararens ålder.

Fakta premiepensionen

Premiepensionen är den del av den allmänna pensionen som är placerad i fonder. Viktigast för hur stor den slutliga premiepensionen kan förväntas bli är vilken avgift som betalas, under hur lång tid sparandet sker samt vilken risknivå som väljs. Aktier är förknippade med högre risk och räntor med lägre risk.

Rapporten Lönar det sig att välja dyrare fonder? Avgifter på premiepensionens fondtorg.

För vidare information

Johan Andersson, pressekreterare, 072-210 21 63

Pressjour, kvällar helger: 010-454 30 00

Pensionsmyndigheten ansvarar för den allmänna pensionen och informerar om hela pensionen. Varje år betalar vi ut cirka 378 miljarder kronor till 2,3 miljoner pensionärer, genomför cirka 880 000 fondbyten och skickar ut 8 miljoner orange kuvert. Vi är drygt 1 600 medarbetare på 8 orter.

Vi gör pensioner enklare.

Pressrum med korta pensionsfakta och bildbank: www.pensionsmyndigheten.se/nyheter-och-press

Pensionsmyndigheten på Twitter: www.twitter.com/Pensionsmynd

Kontorsväxel: 0771-771 771

Postadress: Pensionsmyndigheten, Box 38190, 100 64 STOCKHOLM

Besöksadress i Stockholm: Hornsgatan 168 (gårdshuset)

Kundservice: 0771-776 776, e-post via webben eller www.facebook.com/fragaompension

Taggar:

Flera narkotikasorter idag är historiskt billiga. Det visar en ny rapport från CAN (Centralförbundet för alkohol- och narkotikaupplysning) som beskriver gatupriser på narkotika med ett perspektiv på 35 år.

– 2023 kostade amfetamin omkring 200 kronor per gram, vilket är mindre en fjärdedel av prisnivån för 35 år sedan om man tar hänsyn till inflationen, säger Ulf Guttormsson, avdelningschef på CAN.

Heroinet har fallit lika kraftigt i pris. Även för hasch och kokain syns prisnedgångar i ett 35-årigt perspektiv, om än inte lika kraftiga.

Rapporten visar samtidigt att priserna nominellt legat på ungefär samma nivå under de senaste åren.

– Narkotikapriserna 2023 ligger på ungefär samma nivå 2019, trots att det under senare år har inträffat en rad händelser i omvärlden som hade kunnat medföra ökningar. Exempel på detta är pandemin med åtföljande rese- och transportrestriktioner, avlyssnad kommunikation mellan kriminella, allmän kostnadsökning till följd av ökad inflationstakt, samt en försämrad kronkurs. Beslagen av narkotika har dessutom varit omfattande samtidigt som konfliktnivåerna mellan kriminella nätverk varit exceptionella, säger Ulf Guttormsson.

CAN samlar även in priser på insmugglade cigaretter och alkoholdrycker. I årets rapport har omsättningen för dessa varor beräknats för första gången. För alkoholdrycker uppgick den till 0,7 miljarder och för cigaretter till 0,1 miljarder.

Rapporten Narkotikaprisutvecklingen i Sverige 1988–2023 bygger på information som CAN regelbundet samlar in från Sveriges samtliga 27 polisområden. Med gatupriser avses priser vid köp av mindre mängder i konsumentledet och med grossistpriser avses priser vid försäljning av större partier.

Kontakt

Ulf Guttormsson

Avdelningschef

072-371 43 19

ulf.guttormsson@can.se

—

Sara Kristensson

Kommunikationschef

072-371 43 21

sara.kristensson@can.se

CAN är ett nationellt kompetenscentrum som tar fram och sprider kunskap om alkohol, narkotika, dopning, tobak och spel om pengar.

Vi följer konsumtions- och skadeutvecklingen genom undersökningar och forskning. Myndigheter och organisationer använder kunskap från CAN som underlag för beslut och insatser. Vi är en del av civilsamhället och i vår styrelse finns representanter för våra medlemsorganisationer. Där finns även olika myndigheter representerade.

Centralförbundet för alkohol- och narkotikaupplysning – www.can.se

Taggar:

Kiruna är den kommun i Sverige med allra lägst arbetslöshet, 2,1 procent, och Västerbotten är det län med lägst, 4,0 procent. Högst arbetslöshet har Perstorps kommun, 13,7 procent och Skåne är det län med högst på ett genomsnitt av 9,0 procent. Detta visar en ny kvartalsrapport från Arbetsförmedlingen.

– Arbetslösheten är generellt sett lägre i norra Sverige och högre i södra, och skillnaderna har förstärkts under senare tid. Skillnaderna syns tydligt även när man tittar på arbetslöshetsnivåer för olika grupper, exempelvis ungdomar eller utrikes födda, säger Emil Persson, arbetsmarknadsanalytiker Arbetsförmedlingen.

Arbetsmarknaden har fortsatt att försvagas under inledningen av 2024. Under det första kvartalet 2024 var i genomsnitt 18 000 personer fler inskrivna som arbetslösa än under motsvarande kvartal 2023. Utvecklingen skiljer sig dock åt över landet.

– Det finns alltid lokala förklaringar till varför arbetslösheten ser olika ut både mellan och inom län. Rapporten Arbetsmarknadsläget i Sveriges län är ett bra verktyg för att följa utvecklingen lokalt och sätta den i ett lättillgängligt sammanhang, fortsätter Emil Persson.

Vill ni komma i kontakt med en lokal företrädare kontakta presstjänsten: press@arbetsformedlingen.se

Lägst arbetslöshet:

- Kiruna (Norrbotten) 2,1

- Gällivare (Norrbotten) 2,5

- Sorsele (Västra Västerbotten) 2,6

- Västerbotten 4,0

- Norrbotten 4,2

- Jämtland 4,6

Högst arbetslöshet

- Perstorp (Skåne) 13,7

- Malmö (Skåne) 12,4

- Flen (Södermanland) 11,6

- Skåne 9,0

- Gävleborg 9,0

- Södermanland 8,8

Presstjänsten: 010-486 10 00, press@arbetsformedlingen.se

ARBETSFÖRMEDLINGEN

Vi hjälper arbetssökande och arbetsgivare att hitta varandra.

Pressjour: 010-486 10 00, press@arbetsformedlingen.se

arbetsformedlingen.se

Sb-Hems vd Jukka Rantanen och Sparbanksgruppens chefsekonom Henna Mikkonen har sänkt sin prognos för bostadsmarknaden 2024, efter en betydligt svagare början av året än väntat på bostadsmarknaden. För att bostadshandeln ska ta fart krävs att läget på arbetsmarknaden lugnar ner sig, visshet om när räntorna börjar sjunka och att konsumenternas förtroende stärks. Ändringen av överlåtelseskatten har inte haft någon inverkan på bostadsmarknaden mer under detta år.

– På grund av det fortsatt svåra läget och en betydligt sämre början på året än väntat på bostadsmarknaden i Finland har Sparbanksgruppens chefsekonom Henna Mikkonen och jag uppdaterat vår prognos för bostadsmarknaden för detta år. Vi har tvingats sänka vår prognos från i höstas avsevärt, eftersom antalet bostadsaffärer och bostadspriserna har fortsatt att sjunka i hela Finland under årets första kvartal, säger Jukka Rantanen, vd för Sb-Hem.

– På grund av att marknaden har återhämtat sig långsammare än väntat kommer den genomsnittliga prisutvecklingen för begagnade bostäder att förbli på minus även detta år. Enligt vår uppdaterade prognos kommer priserna på begagnade bostäder att sjunka i Finland med i genomsnitt en procent (-1 %) i år. Vi tror inte att priserna på begagnade bostäder kommer att sjunka nämnvärt under årets andra kvartal, men en liten uppgång är att vänta först i slutet av året.

– Vi har även blivit tvungna att sänka vår prognos över antalet bostadsaffärer 2024 avsevärt. I höstas förutspådde vi att antalet affärer med begagnade bostäder via mäklare kommer att öka med 15 procent. Nu tror vi att antalet affärer med begagnade bostäder via mäklare kommer att öka endast med 0–5 procent jämfört med 2023. Det är möjligt att bostadshandeln börjar återhämta sig först under årets tredje kvartal, säger Rantanen. – Om bostadshandeln sakta tar fart och först i slutet av året, kommer ökningen i antalet bostadsaffärer att ligga nära noll i år. Men om bostadshandeln tar fart tidigare och kraftigare, kan antalet affärer öka med fem procent.

– Även om många av de ekonomiska indikatorer som påverkar bostadshandeln redan talar för en förbättring, ligger konsumenternas förtroende fortsatt på en mycket låg nivå. Jag tror att förtroendet kommer att stärkas senast när ECB börjar sänka räntorna. ECB:s senaste räntemöte bekräftade förväntningarna om att vi kommer att få se en första räntesänkning i juni, säger Henna Mikkonen, chefsekonom inom Sparbanksgruppen.

– Konsumenternas köpkraft har redan stärkts, sysselsättningen i Finland har förblivit bättre än väntat och ekonomin återhämtar sig också sakta. Vår uppdaterade prognos över antalet bostadsaffärer går i linje med BNP-prognoserna. Hela året kommer att ligga på minus, men i slutet av året blir utsikterna bättre, Finlands ekonomi börjar återhämta sig och bostadshandeln tar fart.

– Personligen tror jag inte att någon avsevärd återhämtning börjar förrän arbetsmarknadskonflikterna är över och regeringen och fackförbunden har lyckats hitta en permanent lösning så att situationen lugnar ner sig. Läget har varit orimligt svårt redan alldeles för länge, i över 1,5 år. Det vore viktigt att lösa konflikterna och oenigheterna omedelbart, betonar Rantanen.

– Inom bostadshandeln är sommarmånaderna, särskilt juli, ofta ganska lugna eftersom många är på semester. Om bostadshandeln börjar återhämta sig först efter sommarsemestrarna är vi redan långt in på året.

Det stora utbudet stöder bostadsmarknaden

– Dessvärre har sänkningen av överlåtelseskatten med 25 procent i början av året inte påskyndat bostadshandeln, vilket var syftet med ändringen. Skatteändringen skedde försent. Om skatten hade sänkts redan tidigare, när bostadsmarknaden fortfarande fungerade någorlunda, skulle det ha haft en positiv inverkan. Nu var den inte till någon nytta. Skatteändringen satte fart på förstabostadsköparna i slutet av fjolåret, men därefter har den inte haft någon inverkan på bostadshandeln, säger Rantanen.

– För bostadsköparna är läget för tillfället bra i det avseendet att det finns ett stort utbud i förhållande till efterfrågan över hela Finland. Nu är det enklare att hitta ett drömhem än i skedet när efterfrågan och antalet affärer börjar öka. Då kommer sannolikt många nyrenoverade bostäder och bostäder i gott skick att gå åt snabbt. Inom bostadshandeln fungerar marknadens lagbundenheter mycket bra. När efterfrågan ökar och riktas till bostäder av en viss typ, som nu till större familjebostäder, börjar priserna stärkas.

– Inom handeln med nybyggda bostäder börjar massan av osålda bostäder röra på sig så att de bostäder säljs först som är färdiga och som ligger antingen på egen tomt eller på arrendetomt som ägs av staden, säger Rantanen.

Ta kontakt om du vill diskutera läget på bostadsmarknaden mer ingående med oss:

Jukka Rantanen

Verkställande direktör, Sb-Hem Ab

050 341 1391, jukka.rantanen@sbhem.fi

Henna Mikkonen

Chefsekonom, Sparbanksgruppen

040 564 7918, henna.mikkonen@sparbanken.fi

Sb-Hem är en genuint lokal fastighetsförmedlingskedja som ingår i Sparbanksgruppen och som bedriver sin verksamhet på franchisingbasis. Företaget har circa 80 kontor i Finland. www.sbhem.fi www.sparbanken.fi

Taggar:

-

Analys från DailyFX8 år ago

EUR/USD Flirts with Monthly Close Under 30 Year Trendline

-

Marknadsnyheter1 år ago

Marknadsnyheter1 år agoUpptäck de bästa verktygen för att analysera Bitcoin!

-

Marknadsnyheter4 år ago

BrainCool AB (publ): erhåller bidrag (grant) om 0,9 MSEK från Vinnova för bolagets projekt inom behandling av covid-19 patienter med hög feber

-

Analys från DailyFX11 år ago

Japanese Yen Breakout or Fakeout? ZAR/JPY May Provide the Answer

-

Analys från DailyFX11 år ago

Price & Time: Key Levels to Watch in the Aftermath of NFP

-

Analys från DailyFX7 år ago

Gold Prices Falter at Resistance: Is the Bullish Run Finished?

-

Nyheter5 år ago

Nyheter5 år agoTeknisk analys med Martin Hallström och Nils Brobacke

-

Marknadsnyheter6 år ago

Tudorza reduces exacerbations and demonstrates cardiovascular safety in COPD patients