September inleddes i moll och slutade i dur på världens aktiemarknader, hjälpta av lägre räntor och policystimulanser. Såväl USA, Europa som Sverige sänkte styrräntorna under perioden. Den största policysmockan kom emellertid i Kina med kraftiga penning- och finanspolitiska stimulanser, inklusive en fond som skall köpa noterade aktier för motvärdet till USD 100 miljarder. Som ett resultat av detta rusade kinesiska aktier med ca 25% under sista veckan i september.

Under månaden publicerade Mario Draghi en rapport om Europas konkurrenskraft. I rapporten konstaterade han det uppenbara, att Europa halkat efter vad gäller utvecklingen av digitala tjänster. (Över)reglering och lagstiftning pekas, åtminstone till delar, ut som orsaken till den svaga utvecklingen. Ett annat problem han noterar är den bristande integrationen över landsgränser som hindrar effektiviseringar och stordriftsfördelar. I detta sammanhang fokuserar han särskilt på finansiella marknader där han ser stora möjligheter att skapa en djupare och mer integrerad kapitalmarknad genom att samordna lagstiftning och reglering på europanivå. Är det något konkret som faktiskt kan komma ur rapporten är det kanske en ändrad attityd från så väl nationalstaterna som kommissionen vad gäller konkurrensfrågor och sammanslagningar av företag över landsgränser. Potentiellt kan det få ganska stort genomslag inom branscher såsom bank- och finans och telekom, säkerligen också inom andra branscher. Annars är problemet med denna typ av rapport inte innehållet i sig, utan vad som händer sedan. Inte sällan hyllas förslagen av kommentatorer och politiker samtidigt som samma personer ifrågasätter möjligheterna att genomföra förslagen. Annorlunda uttryckt, en plan som inte är politiskt genomförbar kanske inte är en bra plan?

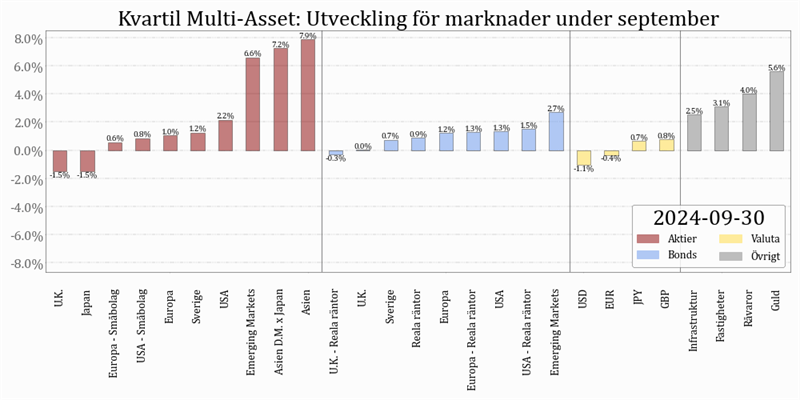

Multi Asset

September bjöd på tämligen stora rörelser i aktiemarknaden. Detta gällde i synnerhet för de asiatiska marknaderna där topp till botten under månaden var ca 12%. Även Japan rörde sig mycket. I USA och Europa var utvecklingen mer beskedlig. Räntor sjönk under perioden vilket resulterade i (blygsamma) uppgångar i obligationspriserna. Räntekänsliga tillgångar likt fastigheter och infrastruktur gick starkt under september liksom råvaror respektive guld som också steg i pris. Svenska kronan gick mer eller mindre sidledes under perioden.

Diagram 1. Avkastning i Multi Asset under september 2024, fördelat per tillgångsslag och geografi

Andelsvärdet i Multi Asset (andelsklass A) ökade med 1,4% under september medan avkastningen sedan årsskiftet uppgår till 10,9%.

Investmentbolag+ Calculus

Under september fortsatte investmentbolagssektorn att utvecklas bättre än breda svenska marknadsindex.

Investmentbolag har gått starkt under hela året. Prissättningen i termer av rabatt/premium börjar i våra ögon se ganska ansträngd ut. Av denna anledning har fonden gradvis sålt investmentbolag och i stället investerat i underliggande bolag. Mindre än halva portföljen består nu av investeringar i investmentbolag.

Diagram 2. Avkastning under september 2024 per investmentbolag, fördelat på förändringar i substansvärde och rabatt/premium

Andelsvärdet i Investmentbolag+ Calculus steg med 1,5% under september medan SIXRX ökade med 1,3%. Fondens modellportfölj steg med 1,8% under perioden vilket innebar att vår aktiva förvaltning gav ett negativt bidrag om 0,3% under september.

Sedan årsskiftet har andelsvärdet i Investmentbolag+ Calculus (andelsklass A) stigit med 19,1%, medan SIXRX ökat med 15,2%. Vår aktiva förvaltning har sammantaget bidragit svagt negativt (-0,3%) till fondens avkastning fonden under året.

KLPA

Under september gav Investors onoterade innehav återigen betydande bidrag till portföljen. Under hela 2024 har marknaden värderat upp Investors onoterade innehav med nästan 100%. Marknadens värdering börjar nu närma sig Investors egna värderingar, d v s substansrabatten i Investor börjar närma sig noll. I övrigt gav Creades onoterade innehav också positiva bidrag medan avkastningen för Aker bidrog negativt till avkastningen i kölvattnet av lägre oljepriser. Övriga innehav i fonden gav mindre bidrag till avkastningen.

Diagram 3. Bidrag till september månads avkastning i KLPA per bolag, uppdelat på långa positioner, korta positioner och totalt

Avkastningen under september uppgick till 1,2% (andelsklass A) medan avkastningen för kalenderåret är 9,2%.

Med vänliga hälsningar,

Torbjörn Olofsson

+46 73 625 93 35

Kvartil sätter samman portföljer av värdepapper. Vi använder data, statistik och regler för att ta bättre investeringsbeslut. Vårt mål är att leverera en avkastning som tillhör den övre kvartilen bland jämförbara alternativ. Vi tror på teknikens möjligheter och vetenskap. Vi tar aldrig några genvägar. Våra kunder väljer Kvartil därför att de känner sig trygga med att vi förvaltar kapital på ett systematiskt och kostnadseffektivt sätt. info@kvartil.se

+46 8 124 444 90