Marknadsnyheter

Förskottsräntans påverkan på pensionsutbetalningar

– Med dagens regler prioriteras en högre startpension till priset av en lägre årlig pensionsuppräkning. Man tar ut ett förskott av den framtida pensionen för att på så sätt kunna räkna upp startpensionen, säger Pensionsmyndighetens chefaktuarie Erland Ekheden.

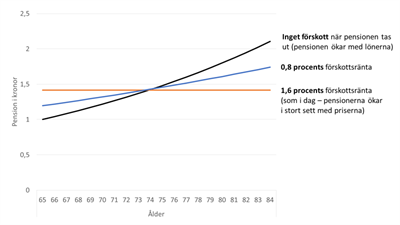

Uppräkningen kallas förskottsränta och är 1,6 procent för inkomstpensionen. Inkomstpensionen utbetalningar räknas upp och förskottet betalas tillbaka genom att sänka den årliga pensionsomräkningen med 1,6 procent. Utan förskott skulle pensionsutbetalningarna öka över tid för att bli som högst sent i livet. Nuvarande förskottsränta är vald för att den årliga uppräkningen ska ligga nära prisutvecklingen i samhället. En lägre förskottsränta gör att pensionerna ökar snabbare men å andra sidan skulle startpensionen vara lägre.

Valet av förskottsränta är alltså ett val av hur pensionsutvecklingen ska vara.

Nivån på förskottsräntan påverkar fördelningen mellan pensionärer

Eftersom människor lever olika länge får förskottsräntan också betydelse för hur pensionerna fördelas mellan olika pensionärer.

– En förskottsränta leder till att de som lever längre än genomsnittet får en lägre livspension än om förskottsränta inte hade använts. Vid hög ålder blir effekten betydande och är ett skäl till att de allra äldsta pensionärerna, där de flesta är kvinnor, i genomsnitt har de lägsta pensionerna, säger Kristin Kirs, analytiker på Pensionsmyndigheten.

Samtidigt kan konstateras att kvinnor generellt sett gynnas av pensionssystemets könsneutrala livslängdsantaganden.

Det finns skäl att se över nivån på förskottsräntan

Det finns inget svar på vad som är rätt nivå på förskottsräntan. Den nuvarande nivån på 1,6 procent sattes av flera olika anledningar:

-

nå en pension med konstant köpkraft,

-

för att människor bedömdes föredra högre pension i början framför högst pension i slutet av livet

-

och för att förskottet skulle bidra till en högre kompensationsgrad, pension som andel av slutlönen, det vill säga en mindre skillnad i inkomst vid övergången från yrkesliv till pensionsliv.

Det rådde också andra förutsättningar i fråga om till exempel medellivslängd, samhällsekonomi och inflation och utifrån det också delvis andra värderingar. Återkommande kritik argumenterar för att pensionerna inte utvecklas i samma takt som lönerna.

Men förskottsräntans nivå handlar också om fördelningseffekter mellan olika grupper av pensionärer. Den nuvarande nivån på förskottsränta leder till en högre andel med låga inkomster bland äldre kvinnor. Dagens förskottsränta ökar också risken för sänkningar av pensionen vid de årliga omräkningarna.

– Pensionsmyndighetens slutsats är att det finns sakliga skäl för att förskottsräntan borde vara lägre. I rapporten lyfts även fram skäl för den nuvarande ordningen och det konstateras att det har stora konsekvenser att ändra nivån. Slutsatsen i rapporten är att det finns skäl för regeringen att utreda och överväga nuvarande nivå på förskottsräntan, säger Kristin Kirs.

För det fall en översyn skulle resultera i sänkt förskottsränta skulle det medföra en högre årlig uppräkning. Samtidigt skulle då en engångssänkning av befintliga pensioner behöva ske, mindre för äldre pensionärer och mer för yngre. En sänkning av pensionerna skulle dock kunna motverkas, genom till exempel en samtidig höjning av pensionsavgifterna.

Pensionsmyndigheten har inte tagit ställning till om pensionsavgiften bör förändras men anser att om en avgiftshöjning blir aktuell så bör förskottsräntans nivå analyseras och övervägas tillsammans med frågan om höjd avgift och utdelning ur buffertfonden.

Rapporten om förskottsränta

Idag klockan 09.00 startar ett digitalt frukostseminarium där författarna presenterar rapporten. Seminariet är öppet för alla på Pensionsmyndighetens youtubekanal.

Anders Haglund går igenom den tekniska analysen på flera marknader samt även några olika enskilda aktier.

JRS chefsstrateg Torbjörn Söderberg pratar med Jesper Norberg på EFN om börsens väg framåt. Man tar upp värderingar och makro, samt hur han själv väljer att agera.

CNBC tittar närmare på hur kreditkort skapar problem för konsumenterna i USA som får betala räntor på upp till 36 %, och ovanpå det kommer nya avgifter. När det skapar så här stora problem blir det ett problem för ekonomin som helhet, det är inte bara ett individuellt problem.

CNBC granskar kreditkort och problemen de skapar

Vi skrev nyligen om rekordhög belåning hos investerare i USA. Det är samma sak här, när det är så många individer som är så hårt belånade blir det ett problem för hela aktiemarknaden.

- Sell the rally. Trump has become predictable in his unpredictability

- Brent crude set to dip its feet into the high $50ies/b this week

- Crude oil soon coming to a port near you

- The Mid-East anchor dragging crude oil lower

- More weakness and lower price levels ahead, but the world won’t drown in oil in 2026

-

Analys från DailyFX10 år ago

EUR/USD Flirts with Monthly Close Under 30 Year Trendline

-

Marknadsnyheter5 år ago

BrainCool AB (publ): erhåller bidrag (grant) om 0,9 MSEK från Vinnova för bolagets projekt inom behandling av covid-19 patienter med hög feber

-

Marknadsnyheter3 år ago

Marknadsnyheter3 år agoUpptäck de bästa verktygen för att analysera Bitcoin!

-

Analys från DailyFX12 år ago

Japanese Yen Breakout or Fakeout? ZAR/JPY May Provide the Answer

-

Marknadsnyheter2 år ago

Marknadsnyheter2 år agoDärför föredrar svenska spelare att spela via mobiltelefonen

-

Analys från DailyFX12 år ago

Price & Time: Key Levels to Watch in the Aftermath of NFP

-

Analys från DailyFX8 år ago

Gold Prices Falter at Resistance: Is the Bullish Run Finished?

-

Nyheter7 år ago

Nyheter7 år agoTeknisk analys med Martin Hallström och Nils Brobacke